전세금이 반 토막 나도 아무 대책이 없다고요? A씨는 2년반 전에 시가 약 4억원의 아파트에 전세금 2억원을 주고 들어갔다. 당시 그 집에 은행대출이 1억5천만원이 있어 께름칙했지만 주변 전세시세보다 3천만원정도 싸다는 소리에 설마하면서 계약을 했다. 집주인이 이자를 못 내자 경매가 진행되었고 그동안 집값이 많이 떨어져 2번 유찰된 후 감정가 3억4천만원의 75% 수준에 불과한 2억5천만원에 낙찰되었다. 은행이 먼저 대출금을 회수하고 A씨에게는 1억원이 채 안 되는 금액만 돌아왔다. 임대차 보호를 받겠다고 주민등록전입이다 확정일자다 모두 제대로 해놓고 있는데 이 경우에는 아무 소용이 없다는 말인가?

주택임대차보호법 시행령 제3~4조

서울특별시 7500만원 이하일 경우 2500만원까지 지급

수도권 중 과밀억제권역 6500만원 이하일 경우 2200만원까지 지급

광역시 및 안산 용인 김포 광주시 5500만원 이하일 경우 1900만원까지 지급

그밖의 지역 4000만원 이하일 경우 1400만원까지 지급

‘대출금+전세금’ 이 집값 대비 70% 이하인지 살핀다

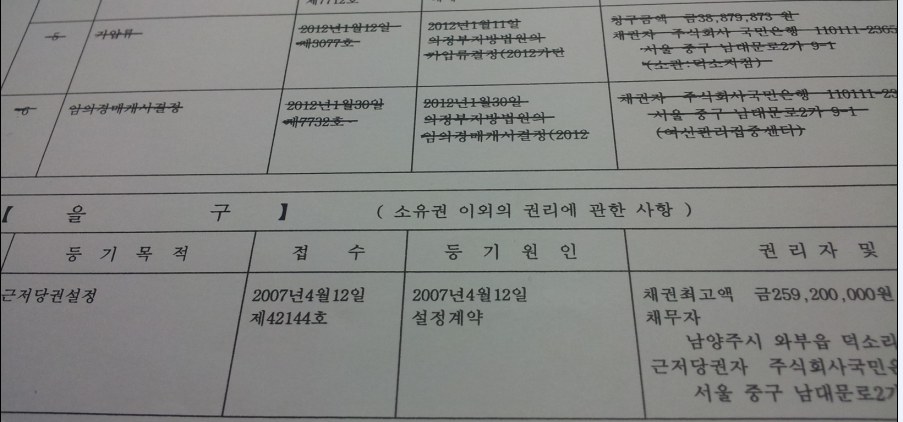

집을 구할 때는 먼저 그 집에 걸려있는 대출금을 살펴봐야 한다. ‘등기사항전부증명서’(등기부의 바뀐 새 이름)의 [을구] ‘소유권 이외의 권리에 관한 사항’을 보자.

5억2000만원 x 70% - 2억5920만원 = 약 1억원

여기에서 ‘70%’는 철칙은 아니다. 시세 하락과 경매로 넘어갈 때의 낙찰가율을 추정하여 60~80% 사이에서 융통성을 가지고 판단할 수도 있다.

보증금을 월세로 환산하는 방법 - 보증금 1억이면 월세를 50만원으로

물론 여기에는 약간의 가감요인이 있다. 상가는 주택보다 환산율이 다소 높고, 보증금이 고액일수록 환산율은 내려간다.

이번에는 만기가 되었는데 보증금을 돌려받지 못하는 사례를 보자.

제목 : 만기 해지 통지

수신인 : 김임대 주소 : 서울시 00구 00동 00번지

발신인 : 박임차 (날인) 주소 : 서울시 00구 00동 00 아파트 000-000호

일자 : 00년 7월 25일

제가 살고 있는 위 아파트의 임차기간은 00년 9월 30일까지 입니다. 저는 만기일에 맞추어 이사 나가고자 하오니 보증금 2억5천만 원을 돌려주시기를 요청합니다.

제목 : 보증금 반환지연에 따른 손해예정액 통지

수신인 : 김임대 주소 : 서울시 00구 00동 00번지

발신인 : 박임차 (날인) 주소 : 서울시 00구 00동 00 아파트 000-000호

일자 : 00년 8월 25일

만기일에 해지할 것을 지난 7월 25일 통지하였으나 임대인께서 다음 임차인을 구하지 못하였다는 이유로 현재까지 이사 날짜를 잡지 못하고 있습니다. 만기일에 보증금을 돌려받지 못할 경우 저에게는 다음과 같은 손해가 생기므로 앞으로 귀하에게 청구할 것임을 알려 드립니다.

- 이사 들어갈 아파트 분양잔금 2억5000만원에 대한 연체금 연14% 월 약290만원

- 이사 들어갈 아파트 관리비 부담금 월 약 20만원

첨부 : 000 아파트 분양계약서 및 입주안내문 사본 각 1부

농가주택 리모델링, 시골집 수리하기, 전원주택, 통나무주택, 목조주택, 주말주택, 세컨드하우스, 황토주택,

귀농, 귀촌, 강원도 부동산, 횡성 부동산의 모든 것이 산골전원주택이야기에 다 있습니다.

'자료보관함' 카테고리의 다른 글

| 10원짜리 동전속 다보탑의 비밀을 아시나요? (0) | 2013.09.02 |

|---|---|

| <각설이타령> 의 뜻풀이 (0) | 2013.07.01 |

| [스크랩] 확정일자와 전세등기의 차이점 (0) | 2013.06.17 |

| 세계에서 최고와 최대들 (0) | 2013.06.02 |

| [스크랩] 부동산 상식(계약과 등기)계약별 유의 사항 (0) | 2013.05.27 |

댓글